A gestão de ativos no mercado de capitais exige um rigoroso acompanhamento das normas estabelecidas pela Comissão de Valores Mobiliários (CVM). Nesse contexto, a Auditoria de Fundos de Investimento em Participações (FIP) surge como um pilar indispensável para garantir a fidedignidade das informações financeiras apresentadas aos cotistas e reguladores. Visto que esses fundos lidam com investimentos em companhias fechadas ou abertas, a complexidade na avaliação de ativos demanda um olhar técnico especializado.

Primordialmente, a transparência nos relatórios contábeis fortalece a confiança dos investidores e mitiga riscos operacionais significativos. Por causa de sua natureza estratégica, o processo de auditoria deve ir além da simples verificação de números, analisando a conformidade com o regulamento do fundo. Com o intuito de assegurar uma governança sólida, é fundamental compreender os mecanismos que envolvem essa fiscalização obrigatória.

O papel regulatório na Auditoria de Fundos de Investimento em Participações (FIP)

A obrigatoriedade da auditoria anual para os FIPs não é meramente uma formalidade burocrática, mas sim uma exigência legal da CVM. Certamente, essa norma visa proteger o patrimônio dos investidores e manter a integridade do mercado financeiro brasileiro. Uma vez que o auditor independente emite seu parecer, ele valida se as demonstrações refletem adequadamente a situação patrimonial do fundo.

Além disso, a análise minuciosa dos critérios de avaliação de investimentos é o ponto mais crítico desse trabalho. Como resultado, o auditor avalia se o gestor utilizou metodologias adequadas para precificar as empresas que compõem a carteira. Em virtude de as participações serem frequentemente em empresas de capital fechado, o valor justo deve ser apurado com extrema precisão técnica.

Principais desafios na avaliação de ativos e governança

Um dos maiores obstáculos enfrentados na Auditoria de Fundos de Investimento em Participações (FIP) reside na verificação do “Fair Value”. Por exemplo, quando o fundo detém participações em startups ou empresas em estágio de reestruturação, os dados de mercado podem ser escassos. Portanto, o auditor precisa validar as premissas de fluxo de caixa descontado e múltiplos utilizados pela gestão.

Nesse sentido, a verificação dos controles internos do fundo torna-se uma etapa complementar essencial. De fato, a auditoria interna e a gestão de riscos auxiliam na identificação de falhas que poderiam comprometer a performance do fundo a longo prazo. Sem dúvida, um ambiente de controle fragilizado aumenta as chances de erros materiais nas demonstrações financeiras.

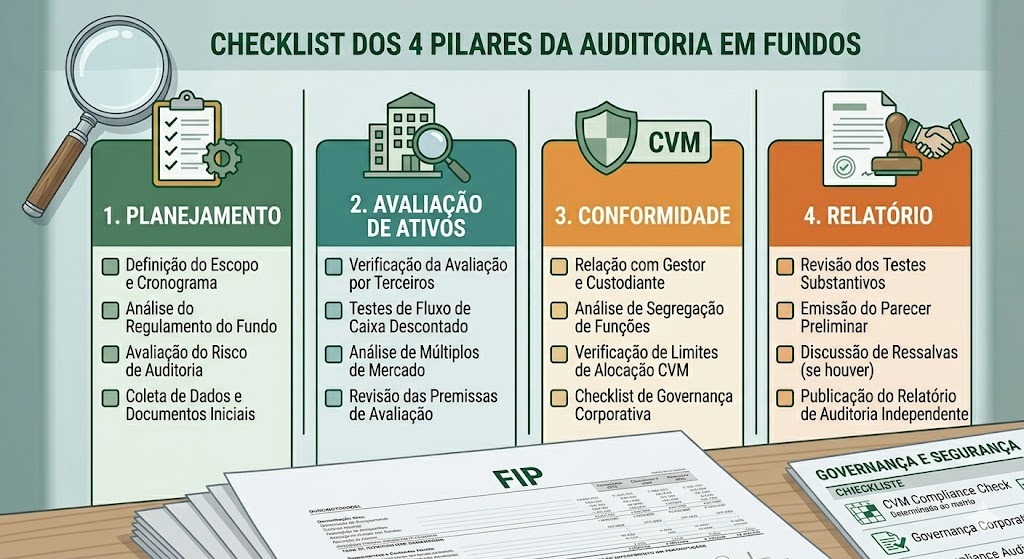

Procedimentos essenciais durante o processo de auditoria

Para realizar uma Auditoria de Fundos de Investimento em Participações (FIP) com excelência, os profissionais seguem uma trilha de procedimentos específicos. Primeiramente, realiza-se o planejamento detalhado, considerando a composição da carteira e o histórico do administrador. Logo após, inicia-se a fase de testes substantivos e conferência documental.

- Verificação da existência física e documental dos títulos e participações societárias;

- Análise da aderência às normas contábeis brasileiras (CPC) e internacionais (IFRS);

- Avaliação das taxas de administração e performance cobradas pelo gestor;

- Conferência das atas de assembleias e decisões do comitê de investimento.

Posteriormente, o auditor confronta os dados obtidos com informações de fontes externas e registros na junta comercial. Dessa maneira, garante-se que a titularidade dos ativos está devidamente regularizada em nome do fundo.

Importância do controle interno para evitar distorções

A robustez dos processos administrativos impacta diretamente o resultado final da auditoria externa. É provável que fundos com estruturas de governança mais simples apresentem maiores desafios de conciliação. Assim sendo, implementar um controle interno eficiente é a melhor estratégia para evitar fraudes ou equívocos no registro de transações.

Sob o mesmo ponto de vista, a segregação de funções entre o gestor e o custodiante deve ser rigorosamente observada. Inegavelmente, essa separação evita conflitos de interesse e proporciona uma camada adicional de segurança para o cotista. Por conseguinte, o trabalho do auditor torna-se mais fluido quando os processos de backoffice são transparentes.

Critérios de seleção de uma auditoria independente

Escolher a firma responsável pela Auditoria de Fundos de Investimento em Participações (FIP) exige cautela por parte da diretoria e dos conselhos. Em primeiro lugar, a empresa deve possuir registro ativo na CVM e experiência comprovada no nicho financeiro. Em segundo lugar, a proximidade dos sócios e gerentes com a operação de campo enriquece a análise técnica.

| Critério de Escolha | Importância para o FIP | Benefício Esperado |

| Registro na CVM | Obrigatório por Lei | Conformidade Legal |

| Experiência no Mercado | Alta Complexidade Técnica | Precisão no Valor Justo |

| Atendimento Próximo | Resolução Ágil de Dúvidas | Eficiência no Cronograma |

| Independência | Mitigação de Riscos | Credibilidade do Parecer |

Surpreendentemente, muitos gestores optam por empresas que oferecem apenas o nome, mas falham na entrega de um atendimento personalizado. De acordo com as melhores práticas de mercado, a interação direta com especialistas seniores é o que define a qualidade de uma auditoria para grandes empresas.

Perguntas frequentes sobre auditoria em FIP

1. Qual é o prazo para a entrega do relatório de auditoria do FIP?

Conforme as normas da CVM, as demonstrações financeiras auditadas devem ser entregues anualmente, geralmente em até 90 dias após o encerramento do exercício social, ou conforme prazo específico determinado em regulamento.

2. A auditoria de FIP avalia o mérito das decisões de investimento?

Não, a Auditoria de Fundos de Investimento em Participações (FIP) foca na veracidade das informações contábeis e na conformidade com as normas. O auditor não julga se o investimento foi “bom” ou “ruim”, mas se ele está corretamente avaliado e registrado.

3. O que acontece se o parecer do auditor for “com ressalva”?

Um parecer com ressalva indica que houve alguma limitação no exame ou discordância em relação às normas contábeis que não compromete o todo, mas que o investidor deve estar atento. Isso pode gerar questionamentos por parte da CVM e dos cotistas.

Segurança e transparência para sua estratégia de investimentos

Manter a conformidade regulatória através de uma Auditoria de Fundos de Investimento em Participações (FIP) rigorosa é um diferencial competitivo no mercado financeiro. Embora o processo exija dedicação, os benefícios em termos de reputação e segurança jurídica superam os custos envolvidos. Acima de tudo, o foco deve ser a proteção do investidor e a perenidade do fundo.

A Confiance Auditores – Empresa auditoria SP compreende as nuances do mercado financeiro e oferece uma abordagem técnica e próxima para garantir que sua empresa atenda a todos os requisitos legais. Conte com nossa experiência de mais de duas décadas para elevar o nível de transparência de seus fundos.